中国自2020年9月以来,宣布双碳计划,努力在2030年实现碳达峰,争取在2060年前实现碳中和。为实现这一目标,中国采取了多项措施,包括优化能源结构、提高能源利用效率、发展可再次生产的能源、实施绿色低碳消费战略等。

光伏产业作为最优可再次生产的能源之一,自此之后上下游产能在加速扩建。如今,多晶硅供需格局上中国均占比超过90%,上市期货工具帮助产业发现价格并规避风险势在必行。

本文作为我司多晶硅上市前相关系列报告第一篇,主要介绍多晶硅基础知识以及供需格局。

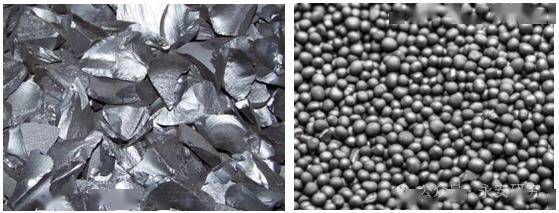

多晶硅也叫硅料,是指以纯度99%左右的工业硅为原料,经过各种物理或化学方法提纯后,使得硅纯度达到99.9999%以上的高纯硅材料。

多晶硅是单质硅的一种形态,不溶于水、硝酸和盐酸,可溶于氢氟酸和硝酸的混酸。沸点在2355°,熔点1410°。常温下较为稳定,在高温下可以与氧、氮、硫等反应。具有半导体属性。目前国内主要是以块状硅和颗粒硅两种形式存在。

硅晶格由原子成键结构决定,进而影响其半导体属性。硅晶体内部原子排列形式称为晶格,其晶格结构由硅原子的成键结构决定。硅原子序数为14,在电子分布中,第一层有2个电子,第二层有8个电子,最外层有4个电子,这决定了晶体硅中每个硅原子与相邻的4个硅原子以共价键相连,结合成四面体结构。硅晶体结构与碳原子的一种晶体结构相同,为金刚石结构。硅晶格与面心立方晶格有着类似的对称性,在硅原胞内掺入杂质原子会在某些特定的程度上破坏这种对称性,改变硅的性质,从而改变其半导体属性。

掺入五价元素成为N型半导体。N型半导体即自由电子浓度远大于空穴浓度的杂质半导体。掺入磷元素P后,某个硅原子将会被掺入的P取代,P原子也将与最近邻的4个Si原子形成4个共价键。由于P原子有5个价电子,多余的这个电子受到离子核P+束缚较弱,在较小的外场力作用下就可以脱离P离子核的束缚而在Si晶体中自由运动。使得自由电子浓度大于空穴浓度。

掺入三价元素成为P型半导体。P型半导体也叫空穴型半导体。是以带正电的空穴导电为主的半导体。在纯硅中掺入3价元素,与周围4价硅原子组成共价结合时缺少一个电子,形成一个空穴。掺入硼元素B,由于B只有3个电子,在硅晶体中替位Si原子后,共价键中会缺少一个电子,B原子周边的Si原子共价键上的电子并不是特别需要增加多少能量就可很容易地填补到B原子这个“空穴”的价键上来,并在原来的价键上留下一个带正电的“空穴”。

全球多晶硅主要供给在中国,未来产量占比将逐步提升。据我们收集的数据统计,全球多晶硅主产国主要是中国、德国、美国、马来、日本、韩国等,其中我国多晶硅产量占比全球超过80%,德国占比6.2%,美国2.9%,马来占比2.7%,日本1.2%,韩国0.3%。据硅业分会统计,截止2022年底,全球多晶硅有效产能约131.5万吨,净增64.4万吨/年,同比增长96.0%。从全世界内看,其增量全部来源于中国,海外维持不变。2023年,我国陆续又有更多多晶硅新增项目竣工投产,有效产能再度扩大。据不完全统计,2023年底我国多晶硅产能或超250万吨。

中国多晶硅仍旧处于高增速进程,头部企业占据全国多晶硅供给量大约60%,且未来仍有供给进一步集中的可能。据不完全统计,2023年全国多晶硅有效新增产能大约145万吨,其中大部分集中在多晶硅有突出贡献的公司以及硅基产业链一体化企业。我们统计的2024年新增的产能计划共计72.5万吨,其中超过一半是多晶硅老玩家新增产能。当前,通威42万吨多晶硅产能,协鑫40万吨。大全能源22.5万吨产能,新特能源30万吨,东方希望当前产能大约22.5万吨。CR5产能157万吨,不完全统计当前全国总产能250万吨左右,大厂集中度超过60%。

全球硅片产能大多分布在在中国,占比持续高居90%以上,年均增长28%。2013年至2022年,全球硅片产能从50GW/年增加至567GW,累计新增产能517GW。在此期间,中国的硅片产能从45GW/年到557GW/年,占比从90%增加至98%。硅业分会多个方面数据显示,截至2022年底,2022年全球硅片产量达到336GW,同比增长49.9%,其中中国产量329GW。中国的硅片产能能够迅速增加,大多数来源于于隆基绿能、TCL中环、晶澳科技、晶科能源、阳光能源、京运通德等新能源企业扩产产能陆续释放。

海外硅片产能增量大多数来源于于我国光伏企业“出海。近年来,由于美国发起的对东南亚四国的“反规避”调查,使得东南亚国家采购中国生产硅片用来生产光伏产品也在其列,这迫使我国头部新能源企业纷纷“出海”建厂。据公开资料不完全统计,隆基绿能、晶科能源等光伏产业链头部企业纷纷在东南亚国家建设硅片产能。目前统计大厂累计海外硅片(新建)产能超过30GW。且海外的新增产能全部来自于中国光伏企业。

硅片的生产格局比较集中,且头部企业持续扩产,未来集中度会加剧。2022年,我国前五家单晶硅生产商产量共计254.3GW,占全国总产量的的77.3%,且产业集中度持续增加。截至2022年底,隆基绿能年120GW/年(包括银川45GW+中宁4GW+保山22GW+丽江20GW+腾冲15GW+曲靖13GW+马拉西亚古晋1GW),占比国内硅片产能21.5%。该公司在2023年有新建项目在内蒙古46GW单晶硅棒和切片项目、陕西100GW硅片项目,未来满产后预计隆基整体产能占比将持续提升。TCL中环,截至2022年底,公司产能130GW/年(包括呼和浩特95GW+银川45GW),其中银川生产的部分硅棒送至天津和江苏进行切片。且在2023年有30GW新增产能,中环和隆基绿能总体产能占比中国硅片产能大约40%。

综上,多晶硅的整体呈现出供需格局均较为集中的特点,且未来伴随着新增产能的逐步释放,多晶硅的供需格局集中度将逐步加强。